Dolar kurundaki oynaklığın artması, son aylarda istikrarlı getiri sağlayan carry trade işlemleri üzerinde baskı oluşturmaya başladı.

Düşük faizli para birimlerinden borçlanıp yüksek faizli para birimlerine yatırım yapmaya dayanan carry trade stratejisi, döviz piyasalarındaki sert hareketler ve ABD Merkez Bankası’nın (Fed) faiz artırımlarına ilişkin beklentilerin güçlenmesiyle risk altında.

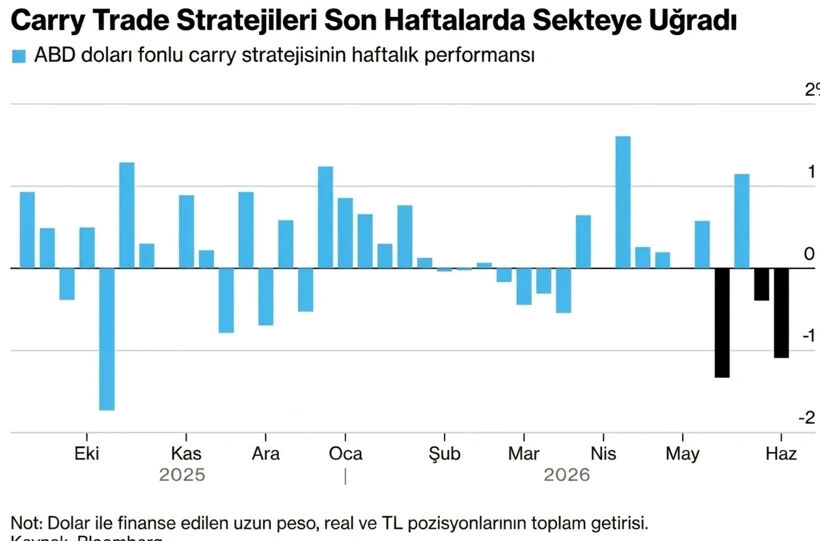

MAYISTA GETİRİLER YATAY KALDI

Bloomberg'de yer alan habere göre, bu yıl getirileri destekleyen faiz farkı avantajı, kur hareketlerinin etkisiyle zayıflarken stratejinin performansı mart ve nisandaki güçlü yükselişlerin ardından mayıs ayında yatay seyretti.

Carry trade işlemleri, zaman içinde küçük faiz getirileri biriktirmeye dayandığı için spot döviz kurlarındaki büyük dalgalanmalar getirileri hızla silebiliyor. Strateji, İran Savaşı’nın ilk aşamalarında görece dirençli kalmıştı. Bu dönemde yükselen petrol fiyatları emtia para birimlerine ilgiyi artırırken, dolar nispeten dar bir bantta hareket etmişti.

PİYASADA GÖRÜNÜM DEĞİŞİYOR

Ancak küresel döviz işlemlerinin merkezinde yer alan dolarda oynaklığın yeniden yükselmesi, piyasadaki görünümü değiştirmeye başladı.

Barclays Plc ekibinden Andrea Kiguel ve Themistoklis Fiotakis’in de aralarında bulunduğu stratejistler, önceki gün yayımladıkları değerlendirmede, yatırımcıların daha şahin bir Fed beklentisine yönelmesiyle “carry trade’in son bir ayda beklentilerin altında kaldığını” belirtti.

Bloomberg Dolar Spot Endeksi’ne ilişkin bir haftalık zımni oynaklık göstergesi, cuma günü son bir ayın en yüksek seviyesine çıktı. ABD istihdam verisinin güçlü gelmesi, yeni Fed Başkanı Kevin Warsh liderliğindeki yetkililerin aralık ayında ABD borçlanma maliyetlerini en az 25 baz puan artıracağına yönelik beklentileri destekledi.

DOLARIN GÜÇLENMESİ CARRY TRADE İŞLEMLERİNİ ZORLUYOR

Mayıs ayının başında swap piyasalarında Fed’in yıl sonuna kadar faizleri sabit tutacağı fiyatlanıyordu. Şimdi ise yatırımcılar, gelecek yıldan önce 25 baz puanın üzerinde faiz artışı ihtimalini fiyatlıyor. Bu görünüm, diğer G10 ülkelerinde görülen şahin eğilimle de uyumlu bir tablo ortaya koyuyor.

Doların güçlenmesi de tek başına, ABD para birimini satarak başka piyasalarda, özellikle gelişmekte olan ülkelerde pozisyon alan carry trade stratejileri için baskı yaratıyor.

Citigroup Inc. stratejistleri Luis Costa ve Rohit Garg, dün yaptıkları değerlendirmede, ABD ekonomisinin beklentilerin üzerinde toparlanma sinyalleri vermeyi sürdürmesi halinde carry trade “yatırım tezinin önümüzdeki aylarda test edilebileceğini” ifade etti.

TL DE ÖRNEK SEPETTE

Dolar fonlamalı örnek bir carry trade sepeti (Brezilya reali, Kolombiya pesosu ve Türk lirasında uzun pozisyonlardan oluşan sepet) mart ayında yüzde 1,5, nisan ayında yüzde 2,8 yükseldi; mayıs ayında ise yatay kaldı.

ING Groep NV döviz stratejistleri Frantisek Taborsky ve Francesco Pesole’nin de aralarında bulunduğu ekip ise geçen hafta yayımladıkları değerlendirmede, “daha güçlü ABD faizi ve dolar ortamının, Brezilya reali carry trade’i dahil olmak üzere bazı popüler gelişen piyasa işlemleri için karşı rüzgar oluşturmaya başladığını” belirtti.